削減融資成本以拉低光熱發(fā)電上網(wǎng)電價(jià)

發(fā)布者:本網(wǎng)記者Alice | 來(lái)源:CSPPLAZA光熱發(fā)電網(wǎng) | 1評(píng)論 | 8418查看 | 2014-03-18 15:34:00

光熱發(fā)電的成本雖然已經(jīng)有所削減,但其依然無(wú)法與傳統(tǒng)能源和其它成熟可再生能源技術(shù)相競(jìng)爭(zhēng)。除了技術(shù)原因外,制約光熱發(fā)電成本削減的一大客觀要素是融資成本,光熱電站一般都投資額巨大,項(xiàng)目融資的相關(guān)成本甚至要占一個(gè)光熱電站總的資本投資成本的1/3左右。

CSPPLAZA光熱發(fā)電網(wǎng)報(bào)道:加拿大可再生能源工程咨詢公司Groupe Reaction和CSP Today日前對(duì)光熱發(fā)電的融資成本與可實(shí)現(xiàn)的PPA電價(jià)之間的關(guān)系進(jìn)行了分析探討。其通過(guò)對(duì)某一特定的光熱發(fā)電項(xiàng)目的融資情景進(jìn)行假設(shè),來(lái)研究不同情境下其對(duì)項(xiàng)目開(kāi)發(fā)成本和電價(jià)的最終影響,探究在某一特定的市場(chǎng)條件下,融資成本對(duì)一個(gè)光熱電站的經(jīng)濟(jì)性的影響。這對(duì)于南非、摩洛哥、智利等采取反向競(jìng)標(biāo)模式開(kāi)發(fā)項(xiàng)目的新興光熱發(fā)電市場(chǎng)的關(guān)聯(lián)很大,反向競(jìng)標(biāo)要求開(kāi)發(fā)商提出有競(jìng)爭(zhēng)力的投標(biāo)電價(jià)才有希望中標(biāo)。

過(guò)去兩年,全球光熱發(fā)電的裝機(jī)實(shí)現(xiàn)翻番,截至目前,全球總的并網(wǎng)光熱發(fā)電的裝機(jī)容量已近4GW。裝機(jī)容量增加帶來(lái)的一個(gè)重要影響是推動(dòng)了成本的下降趨勢(shì)。盡管如此,建設(shè)一個(gè)同等裝機(jī)的光熱電站的總的投資額依然遠(yuǎn)遠(yuǎn)高于傳統(tǒng)火力發(fā)電廠和其它可再生能源電站。為了彌補(bǔ)這一差距,幫助光熱發(fā)電最大可能地削減成本,除了革新技術(shù)之外,多個(gè)新興市場(chǎng)采取了多樣化的公共政策框架來(lái)幫助降低光熱電價(jià),最近被不少新興市場(chǎng)廣泛采用的政策框架是采取競(jìng)爭(zhēng)性招標(biāo)機(jī)制,反向招標(biāo)的方式,而非此前如西班牙市場(chǎng)執(zhí)行的統(tǒng)一FIT電價(jià)補(bǔ)貼制。FIT機(jī)制雖然促進(jìn)了西班牙光熱發(fā)電裝機(jī)的快速增加,但由于收益有保障,開(kāi)發(fā)商主動(dòng)降低成本的壓力較小。

光熱發(fā)電項(xiàng)目開(kāi)發(fā)的顯著特征是高額的前期投資成本需求和較低的后期運(yùn)維費(fèi)用。絕大多數(shù)的光熱發(fā)電項(xiàng)目是基于項(xiàng)目融資機(jī)制進(jìn)行開(kāi)發(fā)的,高昂的初始投資需要通過(guò)貸款等融資方式獲得,這些貸款最終轉(zhuǎn)化為項(xiàng)目運(yùn)行前幾年必須承擔(dān)的高償債成本,光熱發(fā)電項(xiàng)目的建設(shè)周期一般在2年左右,項(xiàng)目建成后,當(dāng)初為建設(shè)項(xiàng)目而拿到的貸款已經(jīng)產(chǎn)生了不少利息,除非與放貸機(jī)構(gòu)協(xié)商確定一個(gè)寬限期,否則后期基本都將面臨較高的利息支出。

新興光熱發(fā)電市場(chǎng)普遍采用競(jìng)爭(zhēng)性招標(biāo)政策來(lái)確定光熱發(fā)電的項(xiàng)目開(kāi)發(fā)權(quán),這對(duì)降低光熱發(fā)電電價(jià)提出了競(jìng)爭(zhēng)性要求,為此,除了從技術(shù)層面著手降低光熱發(fā)電的成本外,還應(yīng)從削減融資成本層面考慮。

融資條件影響最高1/3的成本電價(jià)

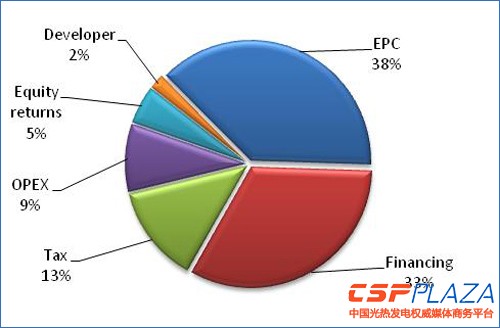

基于高融資需求,融資條件對(duì)光熱電站的經(jīng)濟(jì)性起到關(guān)鍵影響,項(xiàng)目開(kāi)發(fā)商必須對(duì)此給予認(rèn)真核算。融資成本在光熱電站的整體成本構(gòu)成中占據(jù)重要份額,并影響項(xiàng)目方可以實(shí)現(xiàn)和出售電力的PPA電價(jià)。融資成本的影響與光熱發(fā)電項(xiàng)目的初始建設(shè)投資額度一樣重要。下面的圖表呈現(xiàn)的是一個(gè)由光熱電站的PPA電價(jià)構(gòu)成分解情況。其中PPA的1/3由融資成本構(gòu)成(包括項(xiàng)目建設(shè)和運(yùn)營(yíng)中的債務(wù)利息支出)。而電站建設(shè)的大頭EPC成本僅占比在38%左右。

圖:各要素對(duì)電價(jià)的影響構(gòu)成

為了降低高融資成本的影響,實(shí)現(xiàn)更低的PPA電價(jià)。大型光熱電站項(xiàng)目開(kāi)發(fā)商在過(guò)去幾年內(nèi)利用了不同的公共和私有資源,和多種多樣的融資模型來(lái)降低融資成本,以使項(xiàng)目在成本上更具競(jìng)爭(zhēng)力。

融資成本

整體的項(xiàng)目融資成本取決于所需融資的債務(wù)份額和光熱電站的規(guī)模大小,特定的融資條件可以與貸款機(jī)構(gòu)進(jìn)行協(xié)商確定。一方面,由于一個(gè)光熱發(fā)電項(xiàng)目都需要大量的前期投資(在數(shù)億美元范圍內(nèi)),為了降低股權(quán)融資的比例,經(jīng)??梢赃_(dá)到70%~80%的高負(fù)債比率。另一方面,決定融資成本的關(guān)鍵融資條件包括:股權(quán)融資成本(通過(guò)出售股權(quán)或發(fā)行普通股票獲得資金而付出的代價(jià)):投資商的股權(quán)內(nèi)部收益率;債務(wù)特征:償還機(jī)制、利率、貸款期限和相關(guān)費(fèi)用。

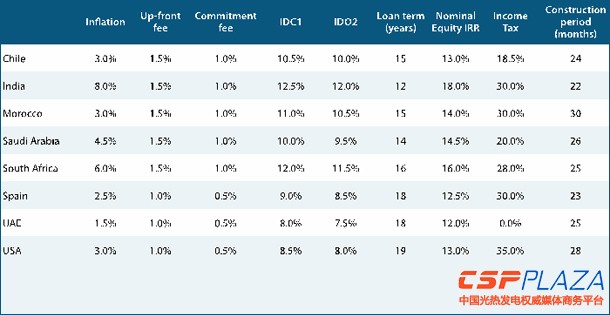

表:不同市場(chǎng)的融資條件

如上所示,融資條件因不同市場(chǎng)而有所不同,具體取決于市場(chǎng)特點(diǎn)和項(xiàng)目特征。為說(shuō)明這種變化,上表的一些數(shù)據(jù)展示了在八個(gè)不同的光熱發(fā)電市場(chǎng)開(kāi)發(fā)光熱發(fā)電項(xiàng)目的不同融資參數(shù)。每個(gè)市場(chǎng)都有特定的融資環(huán)境,這也導(dǎo)致了不同市場(chǎng)不同的融資條件和融資成本。

股權(quán)內(nèi)部收益率

股權(quán)融資成本通常是內(nèi)部收益率的表現(xiàn)方式,其作為對(duì)股權(quán)投資者的回報(bào)而存在,采用現(xiàn)金流貼現(xiàn)法(DCF)結(jié)算未來(lái)光熱發(fā)電項(xiàng)目的預(yù)期股息。由于光熱發(fā)電項(xiàng)目的風(fēng)險(xiǎn)較大,相對(duì)其它的項(xiàng)目投資,股權(quán)投資者投資光熱電站一般要求獲得較高的股權(quán)內(nèi)部收益率(EQ IRR)。

就絕大多數(shù)的經(jīng)濟(jì)因素而言,項(xiàng)目的特殊性取決于市場(chǎng)和投資商的類型。光熱發(fā)電項(xiàng)目的預(yù)期股權(quán)內(nèi)部收益率一般要求在10%以內(nèi),同時(shí)需要考慮通脹因素。具體取決于項(xiàng)目開(kāi)發(fā)商的需求和當(dāng)?shù)厥袌?chǎng)的競(jìng)爭(zhēng)環(huán)境。比如,西班牙的FIT政策沒(méi)有促進(jìn)競(jìng)爭(zhēng),因此項(xiàng)目開(kāi)發(fā)商就沒(méi)有動(dòng)力去降低其對(duì)股權(quán)內(nèi)部收益率的預(yù)期。反之如印度,其采用反向競(jìng)標(biāo)機(jī)制,對(duì)項(xiàng)目開(kāi)發(fā)商帶來(lái)了較大地成本降低壓力,使其不得不自主調(diào)低對(duì)股權(quán)內(nèi)部收益率的預(yù)期,以實(shí)現(xiàn)較低的度電成本,贏得項(xiàng)目競(jìng)標(biāo)。

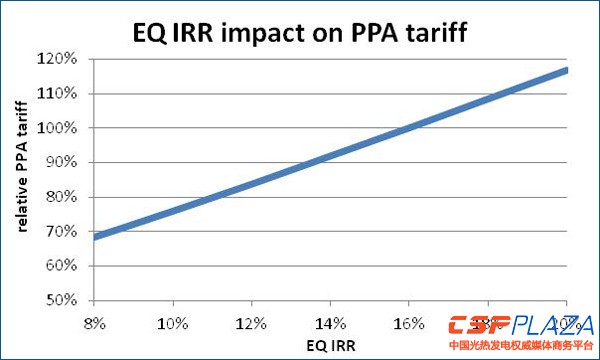

圖:EQ IRR和PPA電價(jià)的關(guān)系

在采用競(jìng)爭(zhēng)性招標(biāo)和反向競(jìng)標(biāo)政策的市場(chǎng)如摩洛哥、南非和印度,他們都期望股權(quán)內(nèi)部收益率扮演一個(gè)重要角色來(lái)幫助開(kāi)發(fā)商降低投標(biāo)電價(jià)。對(duì)同樣投資和融資條件的項(xiàng)目,股權(quán)內(nèi)部收益率越高,則最終的電價(jià)也將越高。因此,投資商需要合理地降低他們的預(yù)期收益,以拉低投標(biāo)價(jià)格實(shí)現(xiàn)中標(biāo)。上圖展示的是對(duì)于南非的一個(gè)100MW的配置4小時(shí)儲(chǔ)熱系統(tǒng)的槽式電站(類似于南非REIPPPP第三階段Emvelo中標(biāo)的項(xiàng)目),股權(quán)內(nèi)部收益率(EQIRR)對(duì)PPA電價(jià)的影響,圖表以16%的EQIRR下對(duì)應(yīng)的PPA電價(jià)為基準(zhǔn),對(duì)EQIRR的這一敏感性分析表明,EQIRR從16%下降至15%,將實(shí)現(xiàn)PPA電價(jià)額度降低4%。

債務(wù)特征及影響

在一個(gè)項(xiàng)目融資體系下,如果一個(gè)光熱發(fā)電項(xiàng)目由商業(yè)銀行提供融資支持,貸款利息和融資費(fèi)用(如預(yù)付費(fèi)用和承諾費(fèi))一般要比傳統(tǒng)火電站和其它成熟可再生能源發(fā)電站(如光伏和風(fēng)電)要高,這是因?yàn)楣鉄岚l(fā)電技術(shù)目前在融資機(jī)構(gòu)眼中尚不算成熟技術(shù),風(fēng)險(xiǎn)較大。技術(shù)越成熟,融資風(fēng)險(xiǎn)就越小,相關(guān)利息和費(fèi)用也就越少。光熱發(fā)電相對(duì)光伏和風(fēng)電而言還不夠成熟,對(duì)項(xiàng)目的經(jīng)濟(jì)性和競(jìng)爭(zhēng)力產(chǎn)生了一些負(fù)面影響。

貸款利率。以上述的南非案例光熱電站為例,可以看到如果獲得的利率更低,融資條件更好一些,項(xiàng)目開(kāi)發(fā)商所能接受的PPA電價(jià)就更低一些,同時(shí)還能維持同樣的股權(quán)內(nèi)部收益率。舉例來(lái)看,對(duì)于一個(gè)典型的負(fù)債比率為70%的情景,融資利率從11.5%下降到9.5%可以帶來(lái)PPA電價(jià)5.5%的削減。

為降低貸款利率,采用軟貸款成為更好的融資路徑。從國(guó)際融資機(jī)構(gòu)如世界銀行、德國(guó)復(fù)興發(fā)展銀行或國(guó)際金融組織(IFC)獲得低息長(zhǎng)期的軟貸款可以確保開(kāi)發(fā)商在保證一定的股權(quán)內(nèi)部收益率的前提下實(shí)現(xiàn)較低的電價(jià)。如摩洛哥瓦爾扎扎特160MW的NOOR1電站就從多個(gè)國(guó)際融資機(jī)構(gòu)獲得了低息貸款支持,利率在3.5%左右,從而實(shí)現(xiàn)了較低的電價(jià)。Abengoa在智利將要開(kāi)發(fā)的110MW的Cerro Dominador塔式熔鹽電站也有望獲得低息貸款支持,智利政府正在就此與歐盟、泛美開(kāi)發(fā)銀行和德國(guó)復(fù)興發(fā)展銀行等機(jī)構(gòu)進(jìn)行談判,欲求獲得3.5億美元的軟貸款支持。另外我國(guó)中廣核太陽(yáng)能在德令哈開(kāi)發(fā)的50MW槽式電站也已經(jīng)獲得亞洲開(kāi)發(fā)銀行提供的1.5億美元低息貸款支持。

負(fù)債比率對(duì)降低電價(jià)也有重要作用,以上述的南非案例電站為例,貸款利率保持11.5%不變,負(fù)債比率從70%上升到80%,可以帶來(lái)2.2%的電價(jià)削減。但是,負(fù)債比率的影響取決于預(yù)期股權(quán)內(nèi)部收益率,EQIRR一般要高于貸款利率,負(fù)債比率越高則可實(shí)現(xiàn)的PPA電價(jià)越低。

相關(guān)閱讀

最新評(píng)論

1人參與

芒果

亞行的貸款利率是2.5%吧?

2014-03-19 14:54:04

馬上參與

最新資訊

-

![]()

-

![]() 9小時(shí)前 10:58

9小時(shí)前 10:58 -

![]()

-

![]()

-

![]() 11小時(shí)前 09:02

11小時(shí)前 09:02 -

![]() 13小時(shí)前 07:34

13小時(shí)前 07:34 -

![]() 昨天 06-03 17:00

昨天 06-03 17:00 -

![]()

-

![]()

-

![]() 昨天 06-03 14:53

昨天 06-03 14:53 -

![]() 前天 06-02 17:29

前天 06-02 17:29 -

![]() 前天 06-02 16:30

前天 06-02 16:30 -

前天 06-02 16:02

-

![]() 前天 06-02 15:49

前天 06-02 15:49 -

![]() 前天 06-02 14:38

前天 06-02 14:38