五大電力境況堪憂 營收規(guī)模已經(jīng)全面落后于電建

來源:能源研究俱樂部 | 0評論 | 5862查看 | 2016-10-18 10:33:47

最近,“發(fā)電企業(yè)即將迎來倒閉潮”的判斷抓了很多眼球?;蛟S有些言過其實(shí)、危言聳聽,并未得到普遍認(rèn)同。電力企業(yè)的獨(dú)特性質(zhì)和地位,決定了其與“倒閉潮”的獨(dú)特關(guān)聯(lián)性,專家也以“過剩不等于倒閉”進(jìn)行辯駁。然而,若從更長遠(yuǎn)的角度、更具體的維度看,現(xiàn)實(shí)的種種跡象則表明,我國主要發(fā)電企業(yè)尤其是以火電為主的中央五大發(fā)電集團(tuán)未來境況恐怕堪憂。

五大發(fā)電集團(tuán)營收規(guī)模已經(jīng)全面落后于電建

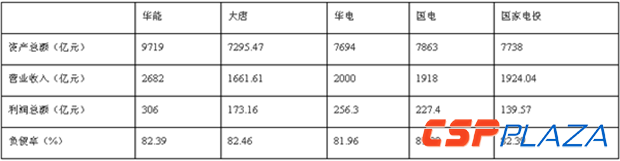

盡管有過上網(wǎng)電價(jià)下調(diào),但2015年仍不失為中央五大發(fā)電集團(tuán)的“豐收年”。根據(jù)五大集團(tuán)官方發(fā)布信息,五大集團(tuán)合計(jì)營業(yè)收入突破萬億大關(guān)、達(dá)到10186億元,其中華能2682億元、大唐1661.61億元、華電2000億元、國電1918億元、國家電投1924.04億元;合計(jì)利潤突破1000億元大關(guān)、約為10024億元,其中華能以306億元居首,國家電投以139.57億元墊底,中間依次是華電、國電、大唐(詳見表1)。

表1五大發(fā)電集團(tuán)2015年主要經(jīng)濟(jì)指標(biāo)

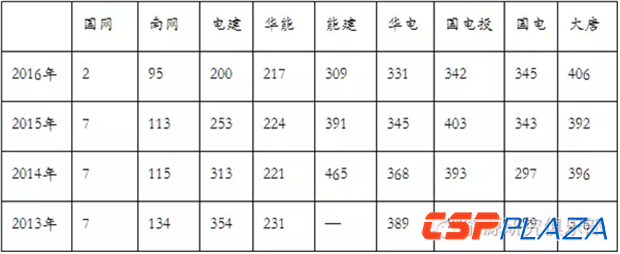

2016年《財(cái)富》世界500強(qiáng)的榜單上,中國企業(yè)數(shù)量達(dá)到了110家。中央五大發(fā)電集團(tuán)依然悉數(shù)入榜,但在排名情況上不容樂觀,尤其是大唐、國電排名下降且較歷史最好排名下滑名次較多。橫向?qū)Ρ?,印象最深的則是電建首次全面超越五大集團(tuán),能建亦超過了其中四家。電建、能建向來被視為“輔業(yè)”集團(tuán),此前規(guī)模也難與五大匹敵,但2011年重組后勢頭迅猛,今年在《財(cái)富》世界500強(qiáng)中分列第200名、第309名(詳見表2)。

表2九家企業(yè)近年《財(cái)富》世界500強(qiáng)排名情況

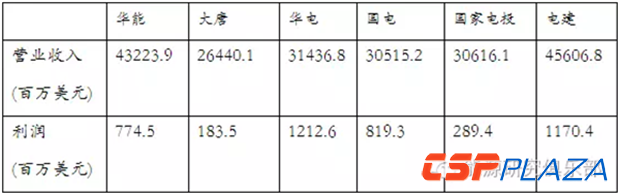

據(jù)電建集團(tuán)官方數(shù)據(jù),其2015年?duì)I業(yè)收入2866.12億元,比五大之首華能多出184億元;利潤總額115.7億元,尚低于五大最末國家電投。但若按《財(cái)富》世界500強(qiáng)提供的數(shù)據(jù),則電建集團(tuán)利潤11.7億美元,遠(yuǎn)高于華能的7.75億美元,在五大集團(tuán)中僅低于華電的12.13億美元(詳見表3)。

表3《財(cái)富》世界500強(qiáng)中的電建與五大發(fā)電集團(tuán)利潤

電力過剩風(fēng)險(xiǎn)給發(fā)電企業(yè)帶來巨大直接沖擊

據(jù)官方統(tǒng)計(jì),2015年我國全社會用電量5.55萬億千瓦時(shí),增速只有0.5%,為近年來最低增速;同期電力裝機(jī)新增1.3億千瓦,絕對增量為歷史之最,增速達(dá)9.54%?!笆濉逼陂g,全社會年用電量增長1.36萬億千瓦時(shí),增幅為32.39%;發(fā)電裝機(jī)增長5.48億千瓦,增幅達(dá)到56.96%,高出用電量增幅24.57個(gè)百分點(diǎn)(詳見表4)。

表4我國近年全社會用電量及裝機(jī)容量增長情況

2015年,全國6000千瓦及以上電廠發(fā)電設(shè)備平均利用小時(shí)為3969小時(shí),同比減少349小時(shí)。其中,水電設(shè)備平均利用小時(shí)為3621小時(shí),同比減少48小時(shí);火電設(shè)備平均利用小時(shí)為4329小時(shí),同比減少410小時(shí)。“十二五”期間,我國發(fā)電設(shè)備利用小時(shí)呈持續(xù)下降態(tài)勢,2015年創(chuàng)下1978年以來最低水平,而火電更是成為1969年以來最低(詳見表5)。

表5我國近年用電量及發(fā)電設(shè)備利用小時(shí)數(shù)

電力過剩風(fēng)險(xiǎn)已不再遮遮掩掩。去年底,全國火電裝機(jī)9.9億千瓦,如果按照利用小時(shí)5500小時(shí)計(jì)算,過剩裝機(jī)約2.1億千瓦,過剩程度超過20%。今年以來,電力裝機(jī)依然高歌猛進(jìn),上半年新增發(fā)電裝機(jī)5699萬千瓦,其中水電437萬千瓦、火電2711萬千瓦。發(fā)電設(shè)備利用小時(shí)數(shù)進(jìn)一步下探至1797小時(shí)。

根據(jù)規(guī)劃,到2020年全國水電裝機(jī)3.8億千瓦、風(fēng)電裝機(jī)2.5億千瓦、太陽能發(fā)電1.5億千瓦、核電裝機(jī)5800萬千瓦,未來數(shù)年依然是快速增長態(tài)勢。電力需求方面,專家預(yù)計(jì)“十三五”期間用電量年均增速為3%~6%。這顯然難以消化全部產(chǎn)能(存量+新增),電力過剩局面可能持續(xù)較長時(shí)間。

電力體制改革將動搖發(fā)電企業(yè)傳統(tǒng)贏利基礎(chǔ)

發(fā)電企業(yè)的贏利情況取決于電量和電價(jià)。按照傳統(tǒng)模式,電量和電價(jià)均主要由行政計(jì)劃確定,電廠建成即可順理成章地獲得口糧。但電力體制改革決定改變這一模式,并已開始采取實(shí)際行動。

去年開啟新一輪電改的9號文,對原作為電改指南的5號文進(jìn)行了深度揚(yáng)棄,輸配分開不再被當(dāng)作金科玉律,“三放開、一獨(dú)立、三強(qiáng)化”成為新思路,即有序放開輸配以外的競爭性環(huán)節(jié)電價(jià),有序向社會資本開放配售電業(yè)務(wù),有序放開公益性和調(diào)節(jié)性以外的發(fā)用電計(jì)劃;推進(jìn)交易機(jī)構(gòu)相對獨(dú)立,規(guī)范運(yùn)行;進(jìn)一步強(qiáng)化政府監(jiān)管,進(jìn)一步強(qiáng)化電力統(tǒng)籌規(guī)劃,進(jìn)一步強(qiáng)化電力安全高效運(yùn)行和可靠供應(yīng)。

顯然,電量與電價(jià)均將大幅度放開,由行政計(jì)劃回歸市場競爭,還原電力商品屬性,讓市場在電力資源配置中發(fā)揮決定性作用。當(dāng)前,各項(xiàng)改革正在推進(jìn),輸配電價(jià)改革基本全覆蓋,電改綜合試點(diǎn)納入了15個(gè)省(區(qū)市),售電側(cè)改革試點(diǎn)也達(dá)到了5個(gè)。有的地方甚至已開啟了全電量競爭模式,盡管備受爭議卻也走得義無反顧。

當(dāng)前,經(jīng)濟(jì)下行壓力巨大,提振經(jīng)濟(jì)訴求強(qiáng)烈,降電價(jià)成為普遍青睞的有效手段。在電力體制改革過渡階段,新的市場化運(yùn)行機(jī)制未能很好建立,發(fā)電企業(yè)既要承受市場競爭壓力,又需應(yīng)對非市場因素的降電價(jià)要求,境況可想而知。即使有朝一日建立起市場化機(jī)制,在電力供大于求的情況下,可以想見其競爭也將是慘烈無比的。

能源轉(zhuǎn)型陣痛嚴(yán)峻考驗(yàn)發(fā)電企業(yè)的生存智慧

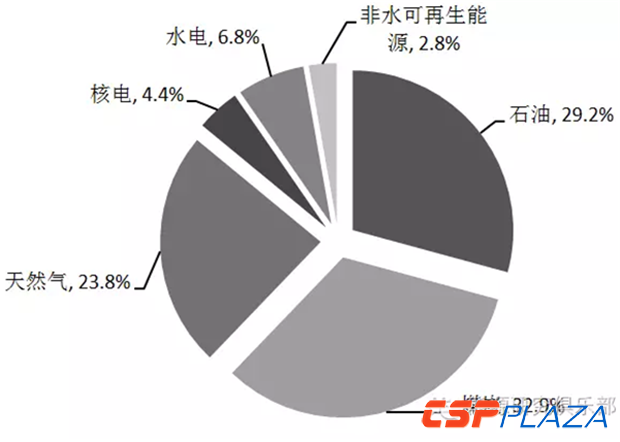

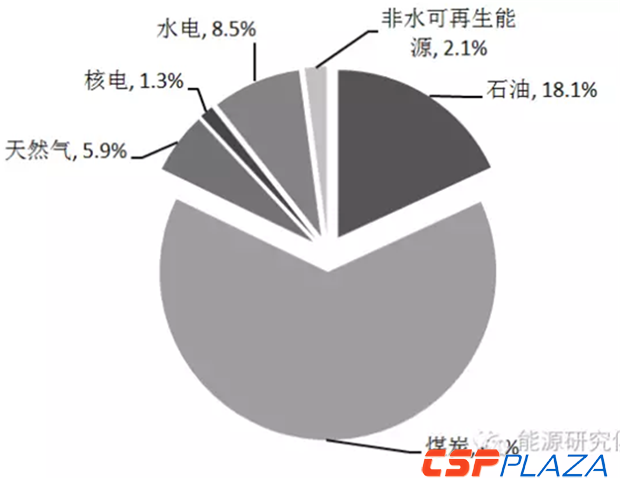

經(jīng)過兩次能源轉(zhuǎn)型之后,全球能源消費(fèi)結(jié)構(gòu)以油氣為主,但中國卻仍未擺脫以煤為主的能源消費(fèi)結(jié)構(gòu)。2015年世界能源消費(fèi)總量約131.47億噸油當(dāng)量,其中石油消費(fèi)43.31億噸油當(dāng)量、天然氣消費(fèi)31.35億噸油當(dāng)量,合計(jì)占比達(dá)到53%。中國能源消費(fèi)總量為43億噸標(biāo)準(zhǔn)煤(折合30.14億噸油當(dāng)量),其中煤炭消費(fèi)27.43億噸標(biāo)準(zhǔn)煤,占全國能源消費(fèi)總量的64%,石油、天然氣消費(fèi)合計(jì)占比24%,非化石能源消費(fèi)占比12%(詳見圖1、圖2)。

圖12015年全球能源消費(fèi)結(jié)構(gòu)

圖22015年中國能源消費(fèi)結(jié)構(gòu)

目前,全球能源消費(fèi)結(jié)構(gòu)正在經(jīng)歷第三次轉(zhuǎn)型,主要趨勢是由化石能源向清潔可再生能源轉(zhuǎn)變。在資源約束、環(huán)境限制、排放壓力等多重因素影響下,我國不可持續(xù)的能源結(jié)構(gòu)轉(zhuǎn)型勢在必然。根據(jù)既定目標(biāo),至2020年,非化石能源消費(fèi)比重達(dá)到15%左右,天然氣比重達(dá)到10%以上,煤炭消費(fèi)比重控制在62%以內(nèi)。二氧化碳排放2030年左右達(dá)到峰值并爭取盡早達(dá)峰;單位國內(nèi)生產(chǎn)總值二氧化碳排放比2005年下降60%至65%,非化石能源占一次能源消費(fèi)比重達(dá)到20%左右。到2050年,能源轉(zhuǎn)型將進(jìn)一步深化。目前,主要存在兩種不同認(rèn)識,關(guān)鍵區(qū)別在于對煤炭的去留。

一是認(rèn)為將建立以可再生能源為核心的能源體系。國家發(fā)展改革委能源研究所、美國勞倫斯伯克利國家實(shí)驗(yàn)室等9月6日聯(lián)合發(fā)布“重塑能源:中國”項(xiàng)目成果報(bào)告,認(rèn)為2050年中國非化石電力占全國電力消費(fèi)比重可達(dá)82%,可再生能源將為全國提供68%的發(fā)電量。此前,國家發(fā)展改革委能源所等發(fā)布的《中國可再生能源發(fā)展路線圖2050》則預(yù)計(jì),到2050年,我國終端能源消費(fèi)量為32億噸標(biāo)準(zhǔn)煤,電力占整個(gè)終端能源消費(fèi)60%以上,直接消費(fèi)的化石能源為9億噸標(biāo)準(zhǔn)煤。其中,電力供應(yīng)中

相關(guān)閱讀

最新評論

0人參與

馬上參與

最新資訊

-

![]()

-

![]() 15小時(shí)前 10:58

15小時(shí)前 10:58 -

![]() 16小時(shí)前 10:09

16小時(shí)前 10:09 -

![]() 17小時(shí)前 09:39

17小時(shí)前 09:39 -

![]() 17小時(shí)前 09:02

17小時(shí)前 09:02 -

![]() 19小時(shí)前 07:34

19小時(shí)前 07:34 -

![]() 昨天 06-03 17:00

昨天 06-03 17:00 -

![]()

-

![]()

-

![]() 昨天 06-03 14:53

昨天 06-03 14:53 -

![]() 前天 06-02 17:29

前天 06-02 17:29 -

![]() 前天 06-02 16:30

前天 06-02 16:30 -

前天 06-02 16:02

-

![]() 前天 06-02 15:49

前天 06-02 15:49 -

![]() 前天 06-02 14:38

前天 06-02 14:38